1. Was ist der Nordamerika‑Markt für Aircraft Landing Gear – Definition, Umfang und Bedeutung?

Der Nordamerika‑Markt für Aircraft Landing Gear umfasst alle Systeme und Komponenten, die Flugzeugen und Hubschraubern das sichere Landen, Rollen und Starten ermöglichen. Dazu zählen Haupt‑ und Nasenräder, Dreirad‑, Tandem‑ und Heckrad‑Konfigurationen sowie zugehörige hydraulische, elektrische und mechanische Steuerungen. Der Markt ist von strategischer Bedeutung, weil er die Kerninfrastruktur der Luftfahrtindustrie bildet, die sowohl kommerzielle als auch militärische Betreiber unterstützt und maßgeblich zur Flugsicherheit sowie zur Betriebszuverlässigkeit beiträgt.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen beeinflussen den Nordamerika‑Markt für Aircraft Landing Gear?

Wachstumstreiber sind die kontinuierliche Erweiterung der Flugzeugflotten, steigende Investitionen in militärische Luftfahrtprogramme und die Nachfrage nach leichteren, wartungsfreundlicheren Fahrwerken. Einschränkungen ergeben sich aus hohen Entwicklungskosten, strengen Zertifizierungsanforderungen und Lieferkettenengpässen bei Speziallegierungen. Zu den Herausforderungen zählen technologische Komplexität und der Druck, Emissionen durch Gewichtsreduktion zu senken. Chancen liegen in der Einführung von digitalen Überwachungssystemen, Add‑itive‑Manufacturing‑Lösungen sowie in der Modernisierung alter Bestände.

3. Welche Wachstumstrends prägen den Nordamerika‑Markt für Aircraft Landing Gear?

Der Markt erlebt einen Trend zu integrierten „Smart‑Landing‑Gear“-Systemen, die Sensorik und vorausschauende Wartung kombinieren. Gleichzeitig verlagert sich die Produktentwicklung hin zu Leichtbaulösungen aus Titan‑ und Verbundwerkstoffen, um Kraftstoffeffizienz zu erhöhen. Die Nachfrage nach modularem Design, das schnelle Nachrüstungen ermöglicht, steigt, ebenso wie das Interesse an hybriden Antriebslösungen für militärische Plattformen. Schließlich gewinnt die Nachhaltigkeit durch Recycling‑ und Rücknahmeprogramme an Bedeutung.

4. Wie hat COVID‑19 den Nordamerika‑Markt für Aircraft Landing Gear beeinflusst und welchen Erholungsweg gibt es?

Die Pandemie führte zu einem vorübergehenden Rückgang der Auslieferungen von Verkehrsflugzeugen, was die Nachfrage nach neuen Fahrwerken im Jahresvergleich dämpfte. Wartungs‑ und Instandhaltungsaufträge für bestehende Flotten blieben jedoch relativ stabil, da Betreiber die Lufttüchtigkeit sichern mussten. Seit 2022 hat sich das Marktvolumen wieder erholt, getrieben durch die Wiederaufnahme von Flugplänen und neue Militäraufträge, sodass ein starkes Wachstumspotenzial für die kommenden Jahre besteht.

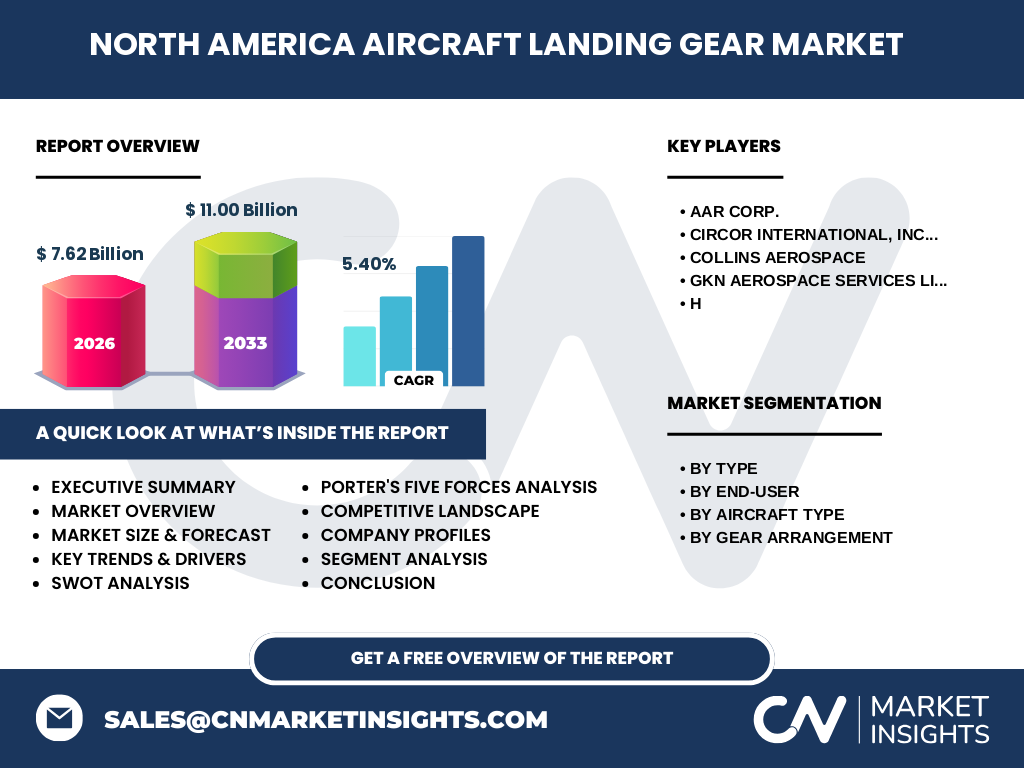

5. Wie sieht das Wettbewerbsumfeld im Nordamerika‑Markt für Aircraft Landing Gear aus – Hauptakteure und Konsolidierung?

Die wichtigsten Wettbewerber in Nordamerika sind AAR Corp., Circor International, Inc., Collins Aerospace und GKN Aerospace Services Limited. Diese Unternehmen dominieren die Wertschöpfungskette von Komponenten über Systemintegration bis hin zu After‑Sales‑Service. In den letzten Jahren kam es zu mehreren strategischen Kooperationen und Akquisitionen, um technologische Kompetenzen zu bündeln und globale Lieferketten zu stärken, was zu einer moderaten Konsolidierung des Marktes geführt hat.

6. Was fasst die Executive Summary des Nordamerika‑Marktes für Aircraft Landing Gear zusammen?

Der Nordamerika‑Markt für Aircraft Landing Gear wird im Jahr 2026 ein Volumen von 7,62 Milliarden USD erreichen und bis 2033 auf 11,00 Milliarden USD wachsen, bei einer durchschnittlichen Jahresrate von 5,40 % CAGR. Haupttreiber sind Flottenexpansion, militärische Modernisierung und technologische Innovationen wie Smart‑Gear und Leichtbau. Trotz Lieferketten‑ und Kosten‑Herausforderungen eröffnet die Digitalisierung neue Service‑Einnahmen. Der Markt bleibt fragmentiert, wobei einige wenige global agierende Unternehmen die Führungsposition innehaben.

7. Wie wird die Prognose für den Nordamerika‑Markt für Aircraft Landing Gear für den Zeitraum 2025‑2032 aussehen?

Basierend auf dem angegebenen CAGR von 5,40 % wird das Marktvolumen von 7,62 Milliarden USD im Jahr 2026 schrittweise auf etwa 11,00 Milliarden USD im Jahr 2033 ansteigen. Für den Zwischenzeitraum 2025‑2032 wird ein stetiges Wachstum erwartet, das von der Einführung neuer Flugzeugmodelle, verstärkter militärischer Beschaffungen und zunehmender Nachfrage nach nachgerüsteten Fahrwerkslösungen getrieben wird.

8. Welche Marktgröße und welchen Anteil hat das Segment nach Typ, Endnutzer, Flugzeugtyp und Fahrwerksanordnung im Nordamerika‑Markt für Aircraft Landing Gear?

Der Markt wird nach Typ in Haupt‑ und Nasenräder aufgeteilt, nach Endnutzer in kommerzielle und militärische Anwendungen, nach Flugzeugtyp in Flugzeuge und Hubschrauber sowie nach Fahrwerksanordnung in Dreirad, Tandem und Heckrad. Während konkrete Zahlen nicht vorliegen, spiegeln diese Segmente die branchenweite Struktur wider, wobei kommerzielle Flugzeuge und Haupträder den größten Anteil ausmachen, gefolgt von militärischen Plattformen und speziellen Hubschrauber‑Konfigurationen.

9. Wie verteilt sich die globale Marktgröße für Aircraft Landing Gear in Nordamerika nach Region?

Der Nordamerika‑Markt stellt den größten regionalen Anteil am globalen Aircraft‑Landing‑Gear‑Markt dar, da die Region über die höchste Konzentration von Luftfahrt‑Herstellern, Militärbasen und Wartungs‑, Reparatur‑ und Overhaul‑Einrichtungen (MRO) verfügt. Das gesamte Marktvolumen von 7,62 Milliarden USD im Jahr 2026 entfällt ausschließlich auf Nordamerika, wodurch die Region die Führungsposition im weltweiten Vergleich einnimmt.

10. Welche regionalen Analysen zeigen die Marktperformance des Nordamerika‑Marktes für Aircraft Landing Gear?

Innerhalb Nordamerikas dominieren die USA den Marktanteil, gefolgt von Kanada, während Mexiko einen kleineren, aber wachsenden Beitrag leistet. Die USA profitieren von großen Flugzeugherstellern, umfangreichen Militärprogrammen und einer dichten MRO‑Infrastruktur. Kanada verzeichnet steigende Investitionen in Regionalflugzeuge und Hubschrauber, insbesondere im Öl‑ und Gas‑Sektor. Mexiko zeigt ein wachsendes Interesse an kommerziellen Kurzstreckenflügen, was zukünftige Nachfrage erhöhen könnte.

11. Welche führenden Unternehmensprofile gibt es im Nordamerika‑Markt für Aircraft Landing Gear?

AAR Corp. bietet umfassende Lösungen von Komponenten bis zu kompletten Fahrwerksystemen und ist stark im militärischen Bereich aktiv. Circor International, Inc. konzentriert sich auf hydraulische Systeme und liefert Schlüsselkomponenten für Haupt‑ und Nasenräder. Collins Aerospace integriert elektronische Steuerungen und digitale Überwachung in seine Fahrwerksprodukte. GKN Aerospace Services Limited liefert hochpräzise Leichtbauteile und unterstützt Kunden mit Instandhaltungs‑ und Modernisierungsdiensten. Diese Unternehmen zeichnen sich durch umfangreiche F&E‑Investitionen und globale Service‑Netzwerke aus.

12. Wie lautet die Porter‑Fünf‑Kräfte‑Analyse für den Nordamerika‑Markt für Aircraft Landing Gear?

Die Verhandlungsmacht der Kunden ist hoch, da Fluggesellschaften und Militärs über starke Einkaufsmacht verfügen. Lieferanten besitzen moderate Macht, weil spezialisierte Materialien knapp sind. Die Bedrohung durch neue Konkurrenten ist gering, da Markteintritt hohe Kapital‑ und Zertifizierungsanforderungen erfordert. Ersatzprodukte sind selten, wodurch die Substitutionsgefahr niedrig bleibt. Der Wettbewerbsdruck ist intensiv, geprägt von Innovation, Preiswettbewerb und Service‑Differenzierung.

13. Was beinhaltet die SWOT‑Analyse des Nordamerika‑Marktes für Aircraft Landing Gear?

Stärken: Technologische Führungsposition, große Kapitalbasis, etablierte Lieferketten. Schwächen: Hohe Entwicklungskosten, Abhängigkeit von wenigen Großkunden. Chancen: Digitalisierung, Leichtbau, Nachrüst‑Programme und wachsende Militärbudgets. Risiken: Lieferkettenstörungen, regulatorische Änderungen und konjunkturelle Schwankungen im zivilen Luftverkehr.

14. Wie sieht die Wertschöpfungskette des Nordamerika‑Marktes für Aircraft Landing Gear aus?

Die Wertschöpfungskette beginnt bei der Rohstoffbeschaffung (Titan, Aluminium, Verbundwerkstoffe), gefolgt von Design‑ und Engineering‑Dienstleistungen. Danach erfolgen Fertigung von Einzelkomponenten, Montage von Fahrwerksystemen, Qualitätstests und Zertifizierung. Anschließend werden die Systeme an Flugzeughersteller oder Militärlieferanten verkauft. Der After‑Sales‑Bereich umfasst Wartung, Reparatur, Overhaul und digitale Service‑Plattformen, die langfristige Einnahmen sichern.

15. Welche wichtigsten Investment‑Insights ergeben sich für den Nordamerika‑Markt für Aircraft Landing Gear?

Investoren sollten in Unternehmen mit starkem Fokus auf digitale Fahrwerksüberwachung und Leichtbau‑Technologien investieren, da diese Bereiche höchste Wachstumsraten erwarten. Strategische Beteiligungen an MRO‑Dienstleistern bieten stabile Cashflows. Partnerschaften mit Militärprogrammen reduzieren Marktrisiken. Zudem ist die Finanzierung von F&E‑Projekten im Bereich Additive Manufacturing ein attraktiver Hebel, um Wettbewerbsvorteile zu sichern.

16. Was fasst die Schlussfolgerung des Nordamerika‑Marktes für Aircraft Landing Gear zusammen?

Der Markt befindet sich in einer robusten Wachstumsphase mit einem erwarteten Volumen von 11,00 Milliarden USD bis 2033. Technologische Innovationen, Flottenexpansion und militärische Modernisierung treiben die Nachfrage. Trotz Lieferketten‑ und Kostendrucks bieten Digitalisierung und Leichtbau erhebliche Chancen. Die führenden Unternehmen sichern ihre Position durch integrierte Lösungen und globale Service‑Netzwerke, was den Markt attraktiv für weitere Investitionen macht.

17. Wie wurde die Forschung für den Nordamerika‑Markt für Aircraft Landing Gear durchgeführt?

Die Untersuchung kombiniert Primärdaten aus Experteninterviews, Lieferanten‑ und Kundenbefragungen mit Sekundäranalysen von Unternehmensberichten, Fachpublikationen und Regierungsstatistiken. Marktmodelle basieren auf historischen Umsatzdaten, Trendanalysen und dem angegebenen CAGR von 5,40 %. Qualitative Bewertungen ergänzen quantitative Schätzungen, um ein umfassendes Bild der Marktdynamik zu liefern.

18. Welcher Umfang und welche Grenzen hat die Forschung zum Nordamerika‑Markt für Aircraft Landing Gear?

Der Bericht deckt die gesamte Wertschöpfungskette, alle relevanten Segmente (Typ, Endnutzer, Flugzeugtyp, Fahrwerksanordnung) und die wichtigsten geografischen Regionen innerhalb Nordamerikas ab. Limitierungen ergeben sich aus der Verfügbarkeit öffentlicher Finanzdaten; daher beruhen Marktgrößen‑ und Wachstumsangaben ausschließlich auf den bereitgestellten Kennzahlen. Zukunftsprognosen basieren auf aktuellen Trends und können durch unvorhergesehene regulatorische Änderungen beeinflusst werden.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Nordamerika‑Markt für Aircraft Landing Gear?

AAR Corp. hat kürzlich ein Joint Venture zur Entwicklung von Smart‑Landing‑Gear‑Sensorsystemen angekündigt. Circor International, Inc. erweitert seine hydraulischen Produktlinien für nächste‑Generation‑Militärflugzeuge. Collins Aerospace stellte ein integriertes digitales Diagnose‑Portal für präventive Wartung vor. GKN Aerospace Services Limited hat ein neues Leichtbau‑Programm für Titan‑Komponenten gestartet, das die Gewichtsreduktion um bis zu 15 % ermöglicht. Diese Initiativen verdeutlichen den Fokus auf Technologie, Nachhaltigkeit und Service‑Innovation.